Un’impresa o un libero professionista paga ogni ogni le imposte (Irpef, Ires, Irap) sul reddito guadagnato nell’anno, ossia sulla differenza tra il fatturato e i costi. Tra questi ultimi, spesso figurano anche le spese per l’acquisto di carburante, quando è necessario per svolgere l’attività d’impresa. Si pensi a una ditta di trasporti o a un rappresentante di commercio. Trattasi di situazioni, in cui bisogna spostarsi quotidianamente con un mezzo e che implica un costo spesso non indifferente.

Ebbene, tale spesa può giustamente essere detratta dal reddito, purché sia opportunamente documentata. A questo serve la scheda carburante, che è un documento cartaceo, in cui sono riportati i dati sia del soggetto passivo ai fini IVA, sia del distributore dove avviene il rifornimento.

Sono detraibili tutti i tipi di carburante, dalla benzina al diesel, dal gpl al metano, passando per le varie miscele. E possono usufruire della detrazione tutti i tipi di mezzo, dalle auto ai camion, passando per ruspe, muletti, betoniere, carrelli elevatori.

I liberi professionisti utilizzano la scheda carburante per abbattere l’IVA a debito. In sostanza, essendo il carburante un costo che sostengono per svolgere l’attività, questi viene scalato dall’importo che dovranno versare al Fisco su base mensile o trimestrale, ovviamente per la parte relativa all’imposta sul valore aggiunto applicata al carburante medesimo. Le imprese, invece, utilizzano la scheda carburante per abbattere il reddito ai fini Irpef, Ires e Irap.

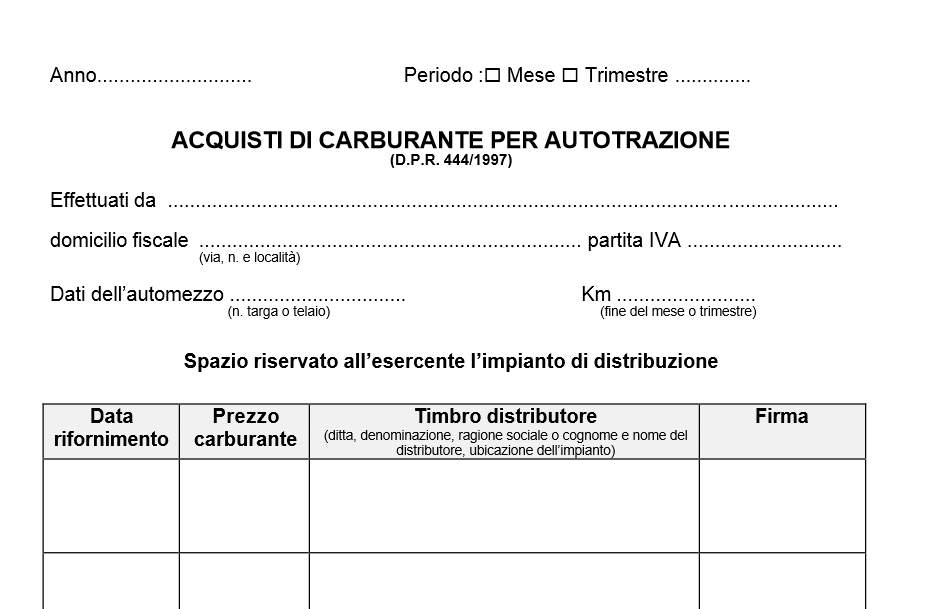

La scheda deve sempre contenere i dati relativi al soggetto passivo IVA, anche se il mezzo utilizzato è in leasing o a noleggio. Essa va compilata, riportando tutti i dati relativi all’impresa o al libero professionista, come la denominazione o nome e cognome, la ragione sociale, il numero di partita IVA, il domicilio fiscale del beneficiario.

Devono esservi riportati anche i dati sul veicolo utilizzato per il rifornimento, ossia la casa costruttrice, il modello, il numero di targa e quello del telaio. Se la scheda è compilata da un lavoratore dipendente, vanno registrati anche i suoi dati di identificazione.

Per ogni rifornimento, poi, vanno riportati i dati relativi alla data del rifornimento stesso, la somma al lordo dell’IVA, la ragione sociale del distributore, la denominazione dell’azienda o il nome e cognome del titolare e l’indirizzo della stazione di servizio. Alla fine di ciascun rifornimento, uno degli addetti all’impianto deve apporre la propria firma sulla scheda carburante. I dati relativi alla denominazione sociale possono essere anche apposti su di essa tramite un timbro.

Le schede carburante vanno registrate nel Registro IVA degli acquisti entro gli stessi termini di legge previsti per la registrazione delle fatture.

Con il governo Monti è stata anche introdotta la possibilità di avvalersi di una card elettronica, al posto della scheda carburante, in modo da favorire i pagamenti elettronici, anziché il contante. Pertanto, se si utilizzano carte di pagamento, come bancomat o carte di credito, la certificazione delle spese avverrà tramite l’estratto conto delle stesse, mentre rimane valida la classica scheda carburante per la certificazione delle spese effettuate in contanti. Affinché, però, l’estratto conto sia considerato valido ai fini delle detrazioni fiscali, è necessario, anzitutto, che il titolare della carta di pagamento sia il soggetto che esercita l’attività economica, così come esso deve contenere tutti gli elementi minimi indispensabili per individuare senza dubbio alcuno le operazioni di rifornimento, ossia la data dell’operazione, l’esercente l’impianto di distribuzione, l’ammontare dell’operazione.

Restano alcuni dubbi sulla normativa, come sul fatto se l’imprenditore o il libero professionista debbano registrare ogni singola operazione, nel caso ci si avvale dei pagamenti elettronici, o se potrà fare riferimento all’estratto conto riepilogativo.

A seconda dell’uso del mezzo, si ha diritto a una diversa detrazione percentuale del costo sostenuto per il rifornimento. Essa sarà pari al 100% nel caso di beni strumentali, come gli autocarri, dell’80% per gli agenti di commercio e del 40% per i possessori di partita IVA.

Non è necessario fare rifornimento sempre presso lo stesso gestore ed è sempre possibile avvalersi del self-service e della modalità servito. Tuttavia, nel caso di rifornimento automatico, è importante documentare la spesa, cosa che è possibile se si utilizza un bancomat o altra carta di pagamento. Per quanto sopra detto, però, non sarebbe possibile la detrazione, se si utilizza nello stesso anno la classica scheda carburante al posto dei pagamenti elettronici.

Attenzione: chi si avvale dei pagamenti elettronici non potrà effettuare nello stesso esercizio pagamenti con la scheda carburante. Pertanto, le due forme di pagamento restano tra di loro alternative.

Qui di seguito riportiamo un modello di scheda carburante:

Scheda Carburante

Acquisti di carburante per autotrazione – D.P.R. N 444/1997

Anno ……. Periodo: Mese/Trimestre

Acquisti di Carburante per Autotrazione (D.P.R. 444/1997)

Effettuati da …….

Domicilio fiscale …………… partita IVA …………………..

Id. Veicolo (numero targa o telaio) Km percorsi (a fine mese o trimestre) ……………..

Numero progressivo attribuito Numero protocollo attribuito Data di registrazione

Spazio riservato all’esercente dell’impianto di distribuzione

Data del rifornimento Importo totale Timbro (ditta, denominazione, ragione sociale o Firma

cognome e nome del distributore,

ubicazione dell’impianto).

In alternativa è possibile scaricare questo modello di scheda carburante PDF da compilare.