Il Cud è il Certificato unico del dipendente ed elenca tutti i dati rilevanti per la successiva presentazione della dichiarazione dei redditi, sia essa tramite 730, sia col Modello Unico. Il datore di lavoro deve inviarlo al dipendente entro il 28 febbraio di ogni anno, relativamente all’esercizio fiscale precedente. Il Cud deve essere consegnato in forma cartace, ma a partire dal 2014 è stata prevista la modalità telematica.

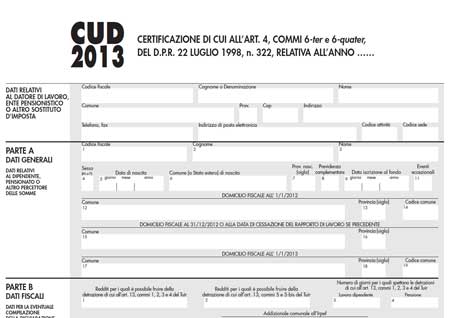

Nella prima facciata, troviamo il codice fiscale e l’indirizzo della sede legale dell’impresa, dell’istituto di previdenza o altro sostituto d’imposta.

Nella seconda parte, di seguito, troviamo la Parte A, dove sono inseriti tutti i dati personali del dipendente, del pensionato o di qualunque altro percettore di reddito (nome, cognome, indirizzo del domicilio) e sono riportati gli eventi eccezionali, ossia quelli che prevedono una sospensione degli adempimenti fiscali, a seguito di normative per i casi di calamità naturali, di estorsioni e di assistenza umanitaria. Nella Parte B, invece, sono riepilogati i dati fiscali, relativi ai redditi lordi corrisposti nell’anno precedente e alle ritenute fiscali, nonché i giorni di lavoro e di pensione, la tassazione separata, gli incrementi per la produttività del lavoro, i conguagli, gli eventuali interessi dovuti per la rateazione o il ritardato pagamento. In relazione agli incrementi di reddito a titolo di incentivi per la produttività o per il lavoro straordinario, il datore è tenuto a segnalare il reddito corrisposto al lavoratore e soggetto alla detassazione da parte della normativa fiscale, che prevede un’aliquota forfetaria del 10% su questa quota di salario, nei limiti espressamente indicati, anziché applicarvi le maggiori aliquote Irpef ordinarie del 23%, 27%, etc.

Per la parte relativa al TFR, è opportuno controllare che il calcolo degli accantonamenti sia stato aggiornato correttamente. In sintesi, possiamo dire che il TFR dovuto alla fine di un determinato anno è pari al TFR risultante alla fine dell’esercizio precedente, rivalutato secondo gli indici previsti dal Ministero di economia e finanze (1,5% + 75% del tasso d’inflazione programmato e come risultante dal Def). Alla rivalutazione deve essere sommato l’accantonamento relativo all’ultimo esercizio.

Nel campo uno è indicato il reddito lordo. Nel campo 5 sono riportate le ritenute Irpef e nel campo 6 le addizionali regionali Irpef. Nella stessa Parte B, al campo 101 è riportata l’imposta lorda, mentre al campo 102 le detrazioni per i carichi di famiglia. Al campo 107, poi, si trovano le detrazioni per il lavoro dipendente, le pensioni e i redditi. Il totale delle detrazioni viene riportato nel campo 113.

La differenza tra il campo 101 (imposta lorda) e il campo 113 (totale delle detrazioni) deve dare le ritenute Irpef, come da campo 105. Se si riscontra un importo diverso, è necessario contattare immediatamente il sostituto d’imposta per avvertirlo del probabile errore, al fine di evitare che l’Agenzia delle Entrate possa successivamente contestare l’irregolarità.

Nella terza parte, infine, troviamo i dati relativi alla situazione previdenziale ed assistenziale, ossia i contributi versati o dovuti a carico del datore di lavoro e quelli a carico del lavoratore, ma trattenuti dal datore in busta paga. In più, si trovano anche i dati relativi alla previdenza complementare, ossia ai versamenti non obbligatori a soggetti privati, in virtù di un accordo aziendale o per libera decisione del lavoratore, che permettono a quest’ultimo di integrare la pensione pubblica, quando andrà in quiescienza.

Nei casi dei lavoratori a progetto (i cosiddetti contratti di collaborazione coordinati e continuativi), al punto 9 sarà indicato il reddito imponibile e al punto 10-12 le somme versate a titolo di contributo previdenziale, sia per la parte a carico del committente che del lavoratore. In particolare, la quota dovuta dal collaboratore è riportata al punto 11 e rappresenta la cifra trattenuta dal committente dalla busta paga.

Nell’ultimo punto sono indicati i contributi e le somme versate per l’assistenza sanitaria, le assicurazioni sanitarie e il contributo di solidarietà per coloro che dichiarano redditi annui lordi superiori ai 300 mila euro.

Il datore di lavoro o l’ente previdenziale rilascia il Cud in duplice copia, di cui una deve essere conservata dal lavoratore dichiarante, mentre l’altra sarà consegnata a un CAF o a un professionista abilitato, all’atto della dichiarazione dei redditi. E’ consuetudine, tuttavia, dei CAF e dei commercialisti restituire al lavoratore il Cud, una volta compilato il 730 e il Modello Unico, per cui nei fatti sarebbe sufficiente anche una copia. Inoltre, essendo previsto il modello telematico, il problema del numero delle copie nemmeno si pone più, perché una volta inviato il Cud via email, il lavoratore avrà sempre a disposizione il file utile per la stampa.

Ricordiamo, inoltre, che il Cud potrebbe essere necessario presentarlo al Caf o a un commercialista anche solo per effettuare la scelta dell’8 per mille o per la sola restituzione delle ritenute Irpef, nei casi in cui, pur non essendo obbligatoria la presentazione della dichiarazione dei redditi, essa risulta conveniente, in quanto dal compenso lordo del lavoratore è stata trattenuta un’imposta Irpef maggiore del dovuto, che potrà essere vantata a credito dal dichiarante.